Publicado Atualizado

Hoje vamos conversar sobre uma perversidade praticada pelo Estado brasileiro. Vamos explicar como o Brasil cobra mais impostos de quem é mais pobre. É isso mesmo. No Brasil, os pobres pagam mais imposto – proporcionalmente ao que ganham – do que os ricos. Isso significa que, quanto mais dinheiro você ganha no Brasil, menos imposto você precisa pagar.

Em linguagem técnica, no âmbito do Direito Tributário, chamamos isso de regressividade tributária. Então, quando você ouvir ou ler que o nosso sistema tributário é regressivo, você pode traduzir para a seguinte mensagem, no bom e velho português que todo mundo entente: O Brasil cobra mais imposto dos mais pobres, e cobra menos imposto dos mais ricos.

Agora vamos entender como isso acontece, até para que possamos exigir uma reforma tributária que recalibre a cobrança de impostos no Brasil, deixando nosso sistema justo, ao cobrar mais imposto de quem tem maior poder aquisitivo.

Peço licença agora aos especialistas em Direito Tributário, pois vou explicar em linguagem bastante acessível, exclusivamente para os leigos que precisam entender essa questão de modo introdutório. A partir daí, você poderá se aprofundar no tema e ampliar seus conhecimentos. Então, se você já estudou ou é expert em direito tributário, esse vídeo não é para você, ok? Vamos lá?

Inicialmente é necessário dizer que o Brasil criou e vem aperfeiçoando o seu sistema tributário de modo a concentrar a cobrança de impostos sobre o consumo, aliviando a tributação sobre a renda. Na realidade, um país pode cobrar impostos sobre: a.: O que você compra, em forma de bens ou serviços. Essa é a tributação sobre o consumo; b.: Sobre o que você ganha. Essa é a tributação sobre a renda; e c.: Sobre o que você possui. Essa é a tributação sobre o patrimônio.

Existem outras formas de cobrar imposto? Sim, claro! Muitas outras! Por exemplo, no Brasil, você paga imposto quando está devendo, que é o IOF. Tem até imposto que pode ser cobrado quando o estado faz uma obra em frente à sua casa e essa obra valoriza seu imóvel, que é a contribuição de melhoria. Na verdade, você paga imposto até quando morre, se tiver que transferir bens para seus herdeiros. Esse é o imposto sobre a transferência de bens;

Bom, se eu fosse debulhar todos os tipos de tributos, que são divididos em impostos, taxas e contribuições, teria que ficar aqui falando o dia todo e você certamente iria cair no sono. Vamos então focar nos três tipos de impostos mais comuns, até porque esses respondem pelo maior volume arrecadado no Brasil.

CURSO CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

Então, recapitulando, temos as três principais fontes de impostos: Sobre o consumo; Sobre a renda; e Sobre o patrimônio. Exemplos desses impostos: Sobre o consumo, temos o ICMS, o ISS, o IPI, a COFINS e o PIS. Sobre a renda, temos o Imposto de Renda. Sobre o patrimônio, temos o IGF, o ITR, o IPTU e o IPVA.

Sobre consumo, quem cobra imposto?

ICMS – Estado; ISS – Prefeitura; IPI, COFINS e PIS – Governo Federal

Sobre a renda, quem cobra imposto? O Governo Federal, que é o Imposto de Renda

Sobre o patrimônio, quem cobra imposto?

IGF - ninguém cobra porque até hoje não foi regulamentado. O ITR é de competência do Governo Federal; o IPTU, do Município; e o IPVA do Estado

Agora vamos checar o primeiro nó do nosso sistema tributário, que é uma sobreposição de competências. Peraí. O que quer dizer essa tal de “sobreposição de competências”. Quer dizer que todo mundo cobra imposto sobre a mesma coisa. E isso ocorre especialmente nas operações de consumo, vamos ver:

Quando você compra um celular, você está pagando: ICMS ao Estado; e IPI, COFINS e PIS ao Governo Federal. Quando você paga por um corte de cabelo, ou pela manicure, você está pagando: ISS à Prefeitura; IPI, COFINS e PIS ao Governo Federal

Peraí, vamos voltar ao tema dessa nossa conversa que é REGRESSIVIDADE TRIBUTÁRIA ou, em português: como no Brasil os pobres pagam mais imposto do que os mais ricos.

Vocês percebem como uma coisa puxa outra.... É porque quando o assunto é imposto, há uma infinidade de conceitos e regras que são essenciais e complementares. Ou seja, você precisa entender ideias básicas para captar regras mais específicas.... Então temos que ficar atentos para focar no nosso objetivo...

Ok, agora que já explicamos noções básicas, vamos entender como ocorre esse tipo de crueldade tributária.... Como disse há pouco, o Brasil criou e vem aperfeiçoando o seu sistema tributário de modo a concentrar a cobrança de impostos sobre o consumo, aliviando a tributação sobre a renda. E como isso ocasiona esse desequilíbrio ao ponto de que os pobres pagam mais do que os ricos?

Vamos lá.... É necessário entendermos que essa carga é proporcional ao que as classes sociais ganham e em função de como cada uma é obrigada a aplicar.

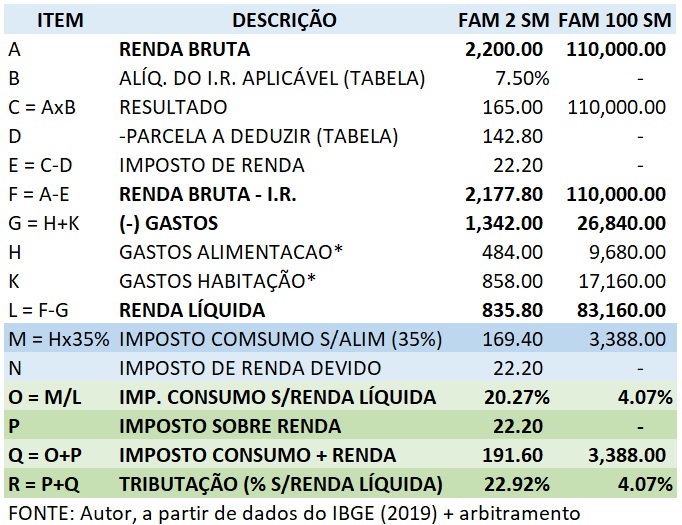

O IBGE aponta que as famílias que ganham até 2 salários-mínimos gastam 61% do orçamento com alimentos e habitação. Só com alimentação, o gasto corresponde a 22%. E a Associação Brasileira das Indústrias da Alimentação (ABIA) calcula que a carga tributária sobre os alimentos no varejo é de 35%.

Isso em números significa o seguinte:

*LEGENDA/DADOS SOBRE A TABELA: O valor médio de 61% aplicado pelas famílias com renda até dois salários em alimentação e moradia tem como base a pesquisa realizada pelo IBGE (2019). O valor aplicado pelas famílias com renda de cem salários-mínimos em alimentação e moradia foi projetado/arbitrado pelo autor para os fins deste artigo.

É interessante observarmos que a carga tributária em percentual sobre a renda líquida é bem inferior para as famílias que detém renda de cem salários-mínimos, que percebem sua remuneração integralmente pela via da distribuição de lucros. Outra observação relevante para estudos nessa linha diz respeito ao fato de que uma família com renda ínfima, de apenas dois salários-mínimos, acaba pagando mais imposto de renda 50 (cinquenta) vezes superior.

Enquanto os mais pobres entregam mais de 22% do que ganham em impostos (só considerando os dois itens – alimentação e moradia), os super ricos entregam pouco mais de 4% no total, formados exclusivamente pela tributação do consumo, tendo em vista que a tributação sobre a renda é igual a ZERO!

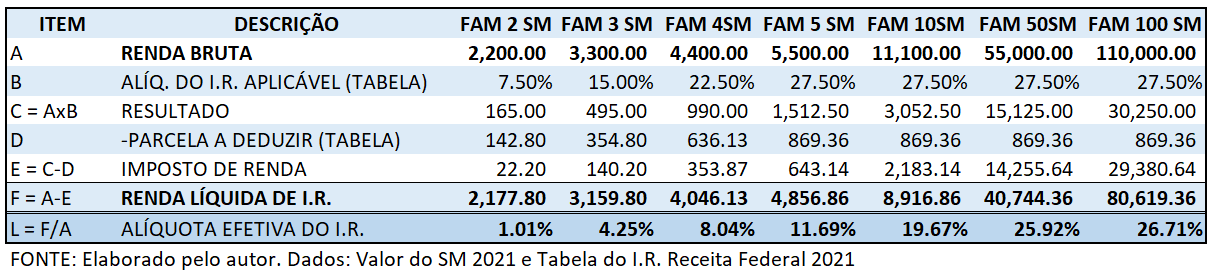

Agora você pode estar perguntando: qual é então a solução para ajustar distorções desse tipo? Certamente uma reforma em nosso sistema tributário, que alinhe não só a simplificação do ambiente caótico em que se transformou o Brasil. Vejamos como seria o resultado caso o país optasse por tributar os lucros e dividendos da mesma forma que tributa salários:

Esses dados da tabela acima ilustram bem o que poderíamos levar horas tentando explicar: a progressividade tributária é o princípio que exige a cobrança de tributos – em uma proporção maior - dos contribuintes com maior renda.

A solução para o cenário atual no Brasil? O ideal seria que as propostas de reforma deslocassem o eixo da carga tributária do consumo para a renda, com a adoção de – prioritariamente - duas das seguintes providências, como disse, para além da unificação de tributos e redução drástica de obrigações tributárias:

1.: Transferência de carga tributária do consumo para a renda, com a recalibragem da tributação do I.R. das empresas para as pessoas físicas, visando desconstituir o discurso de bitributação. Sobre esse tema, recomendo o estudo elaborado pela Unafisco Nacional, intitulado Nota Técnica 15/2020 – Tributação de Lucros e Dividendos;

2.: Mesmo para a remanescente tributação de bens de consumo da cesta básica, eliminar a desoneração tributária, substituindo-a pela devolução da carga final suportada, nos termos da proposta do ICMS Personalizado, estudo pioneiro no Brasil conduzido pelo ARFE Giovanni Padilha e que tem apresentação em power point disponível neste link: ICMS-P RESUMIDA COGEF;

Da próxima vez que um candidato a deputado federal ou estadual vier lhe pedir voto, mostre esse vídeo a ele ou a ela. Pergunte se ele ou ela sabe o que é regressividade tributária e o que já fez ou fará sobre esse assunto!

Se você gostou deste artigo e deseja comentar ou até sugerir outros temas relacionados, entre em contato comigo pelo e-mail abaixo. Será um prazer atender. Quero ouvir sua opinião.

Prof. Juracy Soares - e-mail: juracy.soares@unieducar.org.br

Fundador da Unieducar Universidade Corporativa. Doutor em Direito; Mestre em Controladoria; Especialista em Auditoria; Graduado em Direito e Contábeis. Certificado em Docência do Ensino Superior; Pesquisador em e-Learning. Editor-Chefe da Revista Científica Semana Acadêmica (www.semanaacademica.org.br). Professor universitário e palestrante internacional. Escritor, autor do livro Enriqueça Dormindo.

REFERÊNCIAS:

BRASIL. IBGE. Famílias com até 2 salários gastam 61% do orçamento com alimentos e habitação.

Disponível em:

https://agenciadenoticias.ibge.gov.br/agencia-noticias/2012-agencia-de-n...

.

BRASIL. Receita Federal. TABELA DE PREÇOS E TRIBUTOS SOBRE PRODUTOS E SERVIÇOS ESSENCIAIS.

Disponível em:

http://www.receita.fazenda.gov.br/publico/EducacaoFiscal/PrimeiroSeminar...

BRASIL. Receita Federal. TABELA DO IMPOSTO DE RENDA.

Disponível em:

https://www.gov.br/receitafederal/pt-br/assuntos/orientacao-tributaria/t...